=Start=

缘由:

一年前的早些时候在北京贷款买了房,当时总结了一篇「第一次买房的注意事项」的文章,不过当时只知道贷款选用的是组合贷的方式,但对于还款方式的认识还不够了解,最近因为涉及到要提前部分还款了,所以得好好学习了解一下提前还款的流程和注意事项,还有本该在贷款买房之前就应该了解的「等额本金」和「等额本息」这两种还款方式的区别。

正文:

参考解答:

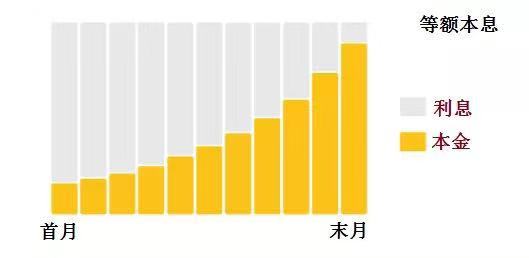

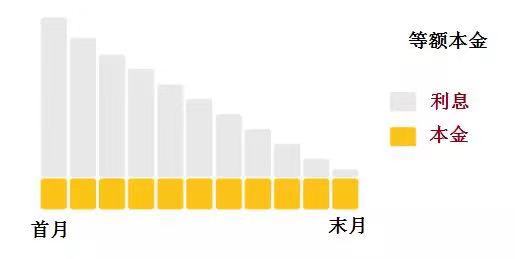

0、等额本息、等额本金的区别在哪?

两种还款方式最直观的体现为:等额本息还款金额每月是固定金额;等额本金每月还款金额有多到少,逐月递减。我们可以通过下面两幅图来区别:

下面我们以30年期,100万住房按揭贷款为例(按现行5年以上基准利率4.9%打9折计算即年利率4.41%):

等额本息:每月还款5013.52元,利息总额804866.42元,本息总额为1804866.42元。

等额本金:第一个还款额为6452.78元,之后每个月以10.21元递减,直至360个月后当月还款2787.99元结清贷款。利息总额为663337.50元,本息总额为1663337.50元。

同样的贷款金额,同样的贷款期限,还款方式不同,最终的结果会差很多。以100万,30年的按揭贷款为例,等额本息与等额本金还款方式中相差14万元左右。

1、等额本息、等额本金各自的适用人群

等额本息:

1、针对每月还款金额刚好能承受,每月收入较为稳定的人群。

2、不太会提前还贷的人群。

3、记性不太好会因为少打利息而造成贷款逾期人群。

等额本金:

1、收入水平针对还贷来说较高人群。

2、有可能提前还款人群。

3、能记住还款金额变化不会因此造成贷款逾期人群。

另外再补充个小常识,大多数银行目前执行的贷款利率是每年一月一日调整,即在本年度内若央行对利率进行了调整,贷款将于次年一月一日开始执行最新利率,因此大家应关注利率变化以免造成贷款逾期。

2、要不要提前还房贷?

在贷款时间相同的条件下,等额本息还款法所要支付的利息高于等额本金还款法。因此,如打算提前还款,最好选择等额本金还款法。

3、你是否适合提前还房贷?

3.另一种不适宜提前还款的类型是使用等额本金还款法的客户,并且还款期已经超过了1/3。

4、提前还房贷的流程和注意事项

(一)提前还房贷需要预约!!!

货款人还需要注意的是各家银行对提前还款有没有次数、起点金额的限制,各银行规定不ー,在办理提前还款时,要事先问清,避免不必要的麻烦。

参考链接:

- 不能再简单了!图解等额本金和等额本息的区别!

- 房屋贷款提前还款的最佳时间,会是什么时候?银行员工道出实情

- 贷款后,为什么不要提前还款?

- [4]贷款买房、提前还款原来还有那么多流程?

- 购房指南 | 商业贷款提前还款要注意什么?

=END=

《 “等额本金/等额本息与贷款买房提前还款” 》 有 4 条评论

提前还房贷是否划算?

https://www.zhihu.com/question/22779935/answer/587365399

`

@林子话险

提前还划算,因为5.764%贷款利率太高,保本保息0风险高于6%的理财收益非常少,基本找不到。

我目前贷款180万,贷30年,贷款利率5.635%,如果选择等额本息,180万的本金我需要还193.43万,所以我选择了等额本金,利息总额我只需要还152.56万。这一块我就可以少还40.87万利息。

然后我准备还款满1年的时候提前还款37万,在每月还款额与没有提前还款前相同的情况下:

我提前还款37万,利息相应的会减少75.18万;也就是我每提前还1万元的本金,我可以少还2万元的利息,试问我有何理由不提前还款?

等额本金与等额本息我选择等额本金,提前还款与未提前还款我选择提前还款,那么我总利息可以减少75.18+40.87=116.05万。

我想法很简单,拿着37万现金,我肯定没有那么好的投资能力可以赚到116.05万,所以贷款的时候我会选择等额本金,手上有余钱的时候我会选择提前还款。

当然,如果我的贷款利率是7折(3.43%)或是公积金贷款利率(3.25%),我会把钱存银行的货币基金,大概3.9%左右,吃个利差,交个电话费。但5.635%的利率,我还是会赶紧提前还款了。

@前世缘

1、等额本金要比等额本息所支付的利息少一些,但还是看个人的还款能力

2、不管等额本息还是等额本金,能够提前还款尽量提前还款。除非你用作其他投资的收益很高(贷款利率两倍以上),否则你用于投资的金额还要兼顾每月的还款额,你如果不动用更多的金额越投资损失越多。

3、贷款的期限越长,你所需要还的总额就越多,近似线性增长。

`

提前还房贷还是扩大股票投资?

https://mp.weixin.qq.com/s/uCD_zc39j3jDUTS9J2LCMw

`

第一、怎样才算稳定收入?夫妻都在互联网公司,意味着高收入、高成长,但也意味着高风险。如果两人都在同一家公司,甚至是同一个部门,风险更高。假设你们不在同一家公司,但如果在相同的领域,也会有相对较高的风险。所以,眼下的高收入,不能视为稳定的收入。尤其是你已经35岁,这是一个分水岭的年龄段。发展得好,会持续好很长时间,如果遭遇职业危机,则会徘徊不前。所以需要相对谨慎的评估未来的收入。

第二、怎样才算有可靠的投资渠道?是有相对稳定的投资风格,还是说坚持持有真正有长期价值的股票?我们都需要不断的“拷问自己”。其实人是很容易自大的,很容易把一段时间的运气看成自己的能力。一旦自视甚高,在遇到逆风的情况下,就极有可能栽跟头。我最近听说一个故事,我非常敬佩的实业家、投资大师段永平近期和朋友讨论一个话题:“到底什么是投资?什么是投机?”,这个话题简单的令人难以置信,但又深刻的令人生畏。很多时候,大众之所以会犯愚蠢错误就是因为过于自大,缺少敬畏之心。所以建议你审慎的考虑自己的投资实力。

第三、提前还100万贷款和投资100万并非硬币的两面,非此即彼,非黑即白。很多人愿意提前还100万贷款,因为能看得到确定的收益(减少每月现金支出),但不愿意投资100万,因为不放心。所以,当一个人不选择提前还贷时,他的投资额可能只是50万,剩下50万现金备用。这样,仅仅获得5.88%以上的投资回报,是无法和提前还100万贷款的“收益”相提并论的。你需要更高的预期回报,才能与提前还款的“收益”打平。

总结一下:当满足“长期稳定收入、稳定可靠的投资渠道、相对更高的投资收益”这三个条件的情况下,你可以选择不提前还贷,而是加大投资。如果上述三个条件中有一个不满足,或者信心不足,可能提前还贷是更优的选择。

以上说得可能过于严谨和复杂,比较简单的判断方法如下:“如果每月还贷压力比较大,就提前还一些贷款,直到内心相对轻松;如果每月轻松还贷,现金流非常健康,那可以考虑多投一些资。”

`

当前位置:首页 > 便民服务 > 常用计算器 > 公积金还款计算器II

https://gjj.beijing.gov.cn/web/zwfw5/cyjsq/gjjhkjsq/index.html

贷款申请年限(年):

25

第几套房:

首套房

贷款类型:

公积金贷款

您所需要的贷款额度(元):

1200000

自由还款应还款额

最低还款额(元):4807

最后期本金(元):431627.62 **这里是个大坑**

最后期利息(元):1115.04

总偿还利息(元):670035.66

等额均还方式应还款额

月均还款额(元):5753.15

总偿还利息(元):525945

等额本金方式应还款额

首月还款额(元):7100

总偿还利息(元):466550

[…] 等额本金/等额本息与贷款买房提前还款https://ixyzero.com/blog/archives/4357.html […]